Click Aquí

CONAMI: Comisión Nacional de Microfinanzas, órgano rector de las instituciones de microfinanzas según su Ley creadora, Ley 769, “Ley de Fomento y Regulación de las Microfinanzas”, publicada en La Gaceta, Diario Oficial N°128 del 11 de julio del 2011.

Click Aquí

CLIENTE: Persona natural o jurídica con quien la Corporación PRODESA mantiene una relación comercial originada por la celebración de un contrato, o a quien la institución brinda información previa la celebración de un contrato.

Días:Días Calendarios.

Operaciones Activas:Operaciones de crédito que implican desembolso de dinero o el otorgamiento de una línea de crédito bajo cualquier modalidad contractual.

a) Los importes que se muestran en el documento son para ilustración de los clientes de Corporación PRODESA.

b) Las tasas y sus rangos de aplicación son referenciales, y pueden variar en función del comportamiento del cliente durante la vida del crédito.

c) c) Los productos a los que aplica la presente fórmula son, Microcréditos, Créditos Personales, Hipotecarios de vivienda y Créditos de Desarrollo Empresarial, todos con Mantenimiento de Valor.

| # | Descripción | Dato |

|---|---|---|

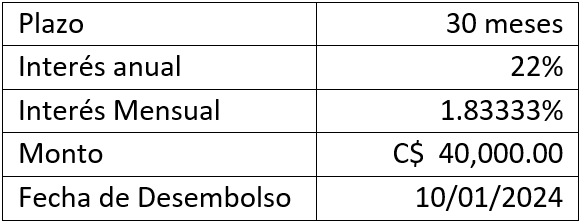

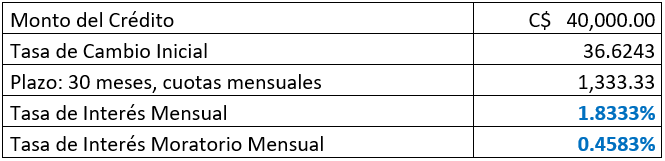

| 1 | Monto del Crédito | C$ 40,000.00 |

| 2 | Tasa de Interés Anual | 22.00% |

| 3 | Tasa de Interés Moratorio | 5.50% |

| 4 | Plazo | 30 meses |

| 5 | Forma de Pago | Mensual |

| 6 | Tasa de Cambio Inicial | 36.6243 |

Nuestras tablas de amortización de créditos presentan la siguiente estructura:

Taza de cambio inicial: 36.6243

a) La Tasa de cambio inicial se multiplica por el 0% anual la que corresponde a la devaluación por Mantenimiento de Valor estipulado en la Ley 732:

36.6243 X 0% = 0.00

b) El resultado se divide entre 12 que son los meses que trae el año:

0.00 / 12 = 0.00

c) El resultado de la división anterior se divide entre 30, para sacar el factor diario:

0.00 / 30 = 0.00

d) El resultado anterior se multiplica por la cantidad de días transcurridos desde la fecha de desembolso hasta la fecha del primer pago:

Supongamos que el crédito se desembolsa el 10 de enero del 2024 y el cliente solicita fechas de pago los 17 de cada mes, por lo que tocaría pago el 17/02/2024, del 10/01/2024 al 17/02/2024 transcurren 37 días

0.00 x 37 días = 0.00

e) El resultado se suma a la tasa de Cambio inicial:

36.6243 + 0.00 = 36.6243

Nota: Para el cálculo de la segunda tasa de cambio proyectada se utiliza el mismo procedimiento.